Muitas vezes, os detentores das participações sociais de uma empresa são surpreendidos com os valores que o investidor está disposto a oferecer para a aquisição das mesmas, por estes diferirem de modo substancial do valor percecionado/esperado. Neste âmbito, surge a distinção entre valor e preço a pagar, no contexto de uma operação de aquisição de participações sociais. Em termos práticos, para além das questões diretamente relacionadas com a avaliação propriamente dita, a determinação, no momento da transação, de elementos como a dívida líquida, os níveis recorrentes de fundo de maneio ou as potenciais contingências da sociedade adquirida, constituem elementos essenciais a considerar na determinação do preço.

Assumindo a ótica do comprador, de modo a definir um intervalo de preço razoável para alcançar o sucesso num processo negocial, importa primeiro perceber qual o valor, na sua perspetiva e numa lógica de stand alone, de ambas as empresas individualmente, e qual o valor da empresa (teoricamente) conjunta. Assuma-se o seguinte:

- A empresa adquirente (bidder company, doravante ‘Empresa B’) e a empresa alvo (target company, doravante ‘Empresa T’) são empresas industriais e exercem a sua atividade no mesmo setor;

- Ambas as empresas são private companies (empresas não cotadas em bolsa);

- A transação comporta a transferência de controlo da Empresa T;

- Aplicando o método de avaliação de Discounted Cash-Flow (DCF) para aferir o valor das empresas, o comprador (Empresa B) obteve os seguintes valores:

-

Enterprise Value(B)=1.000;

-

Enterprise Value(T)=400;

-

Enterprise Value da empresa conjunta (BT)=1.600, segundo o pressuposto de que o negócio gera sinergias positivas significativas;

-

Valor da Empresa T, para a Empresa B, V(BT) – V(B)=600.

-

Contudo, importa aqui diferenciar o valor intrínseco de uma empresa do valor da empresa para os acionistas. De modo a calcular este último, e assim estarmos mais próximos de um valor razoável pela transferência das participações sociais da Empresa T, é necessário efetuar um conjunto de ajustamentos ao Enterprise Value da empresa a ser adquirida.

Primeiramente, uma vez que estamos a avaliar uma empresa não cotada com base num modelo de avaliação assente no pressuposto que os ativos são líquidos, é necessário aplicar um desconto de iliquidez (as empresas não cotadas não possuem a liquidez das cotadas, pelo que a alienação das suas participações poderá ter um custo superior e implicar um processo mais moroso). Importa aqui realçar que não existem valores standard a aplicar como desconto de iliquidez, pois este depende sempre de questões específicas de cada caso em concreto (como a dimensão da empresa alvo, o peso dos ativos líquidos da mesma, a capacidade de gerar cash-flows, as necessidades de investimento, entre outros). Por outro lado, uma vez que há transferência de controlo, e o controlo dos ativos e da tomada de decisão tem valor, pode haver lugar ao pagamento de um prémio de controlo (o valor da empresa é diferente para os acionistas por controlo e para os restantes acionistas e o valor total da empresa pode ser igual, superior ou inferior em diferentes situações de controlo). Aqui, assuma-se que o valor da Empresa T, após a aplicação de um desconto de iliquidez e de um prémio de controlo, corresponde a 360 (para a Empresa B).

Adicionalmente, uma vez que as transações são, por norma, concretizadas numa base de “Cash and Debt free”, consideramos oportuno ajustar o valor da empresa apresentado acima pelo valor da sua dívida financeira líquida e outros Debt-like items (como suprimentos e empréstimos intragrupo, contingências, Capex comprometido ou necessário, entre outros). Deste modo, iremos obter o valor dos capitais próprios da empresa. Considerando que o valor deste conjunto de itens totaliza 30, o Equity Value da Empresa T é 330.

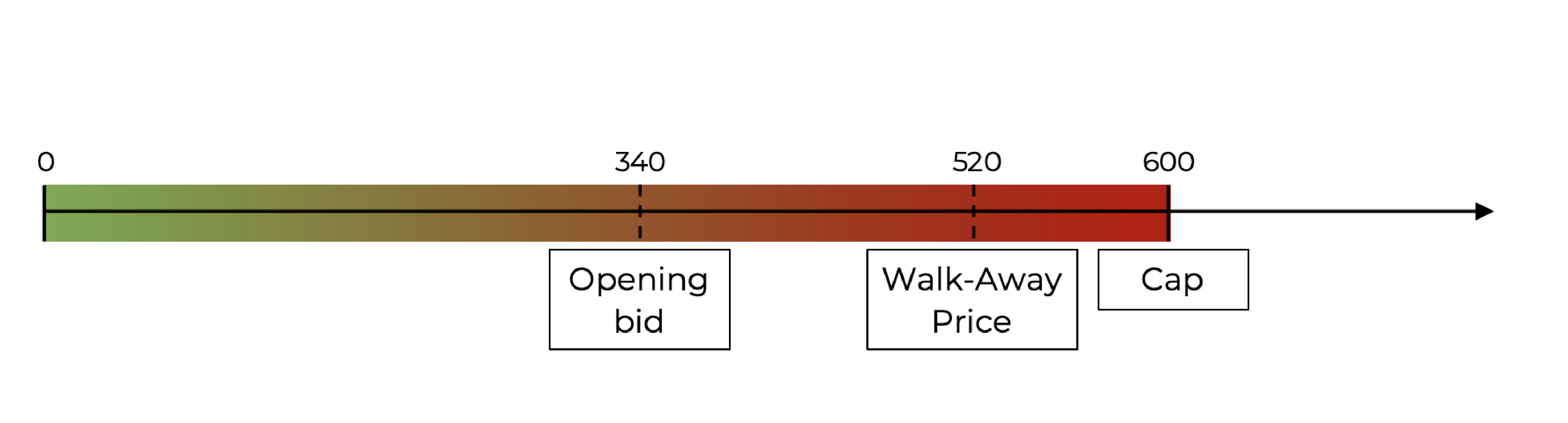

Outro tipo de ajustamentos frequentes neste contexto de transação são os ajustamentos ao fundo de maneio, relacionados, por exemplo, com o nível necessário de inventários, existência de stocks obsoletos, saldos com empresas do mesmo grupo, adiantamentos a/de terceiros, entre outros. Para efeitos do exercício que aqui apresentamos, assuma-se que a análise ao fundo de maneio originou um ajustamento positivo de 10, sendo agora o valor da Empresa T a considerar de 340.

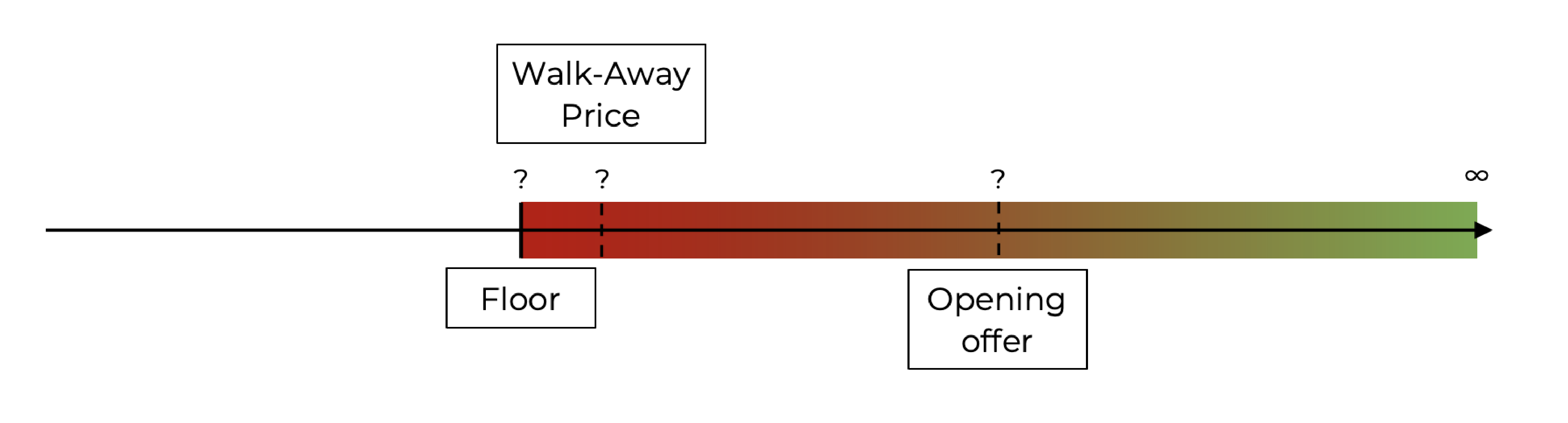

No caso de o valor da Empresa T, na ótica do vendedor, e/ou as suas expectativas diferirem de forma substancial do último valor apresentado (o qual será o ponto de partida para elaborar a oferta inicial de compra por parte da Empresa B), podemos estar perante um cenário em que não será possível a concretização do negócio. De modo a tornar esta questão mais explícita, tenha-se em consideração o seguinte esquema::

- Intervalo de preços, na ótica do comprador:

-

Intervalo de preços, na ótica do vendedor:

– Floor: preço mínimo pelo qual o target aceita vender as suas participações e corresponde, por norma, ao valor do target, segundo a avaliação do próprio target.

– Walk-Away Price: preço a partir do qual as partes não têm interesse em negociar.

– Opening bid e Opening offer: oferta inicial de compra/venda por parte do bidder/target.

Para o processo de uma transação poder avançar para a fase de negociação, é necessário que o walk-away price da Empresa T (e, no limite, o floor) seja inferior ao walk-away price da Empresa B. Apenas com a verificação desta condição é possível definir um intervalo de preço no qual a transação pode ocorrer (excluindo o impacto de eventuais mecanismos de ajustamento do preço acordados entre as partes). Assim, de modo a concluir o exercício aqui apresentado, assuma-se os seguintes pressupostos:

- Floor ou Enterprise Value(T), para a Empresa T=420;

- Walk-Away Price para a Empresa T=440;

Neste cenário, o intervalo de preço no qual a operação se pode realizar é de [440;520]. Fatores como o poder negocial das partes ou a existência de alternativas vai determinar onde é que o preço se vai situar neste intervalo e, ultimamente, a repartição do valor criado com a operação. Com um preço igual a 500:

- Criação de valor para a Empresa B=600-500=100 (55,6% do valor criado com a transação);

- Criação de valor para a Empresa T=500-420=80 (44,4% do valor criado com a transação).

Em suma, com este exercício pretendeu-se realçar a importância de ter presente quais os ajustamentos (mais frequentes) que permitem construir uma “ponte” racional entre o valor das empresas que constituem o perímetro da transação e o valor efetivamente oferecido, e como podem ser uma ferramenta útil para gerir (antecipadamente) as expectativas relativamente à negociação e possibilidade de sucesso da mesma.